Número de profissionais autônomos disparou nos últimos anos no Brasil e impulsionou a criação de novas empresas; por outro lado, uma importante fatia desses trabalhadores não tem planejamento financeiro e nem segurança contra imprevistos naturais da sua atividade

“Desafios do envelhecimento populacional no Brasil”. O tema da redação do Enem 2025 propôs uma discussão que o mercado de seguros já está acostumado a abordar: o futuro financeiro das famílias.

Isso porque, a realidade das relações de trabalho no país mudou nos últimos anos. Como até pouco tempo atrás apenas o emprego de carteira assinada dava segurança financeira e garantia de aposentadoria para a maioria dos brasileiros, hoje o crescimento no número de profissionais autônomos acende o alerta para um futuro que pode ser incerto.

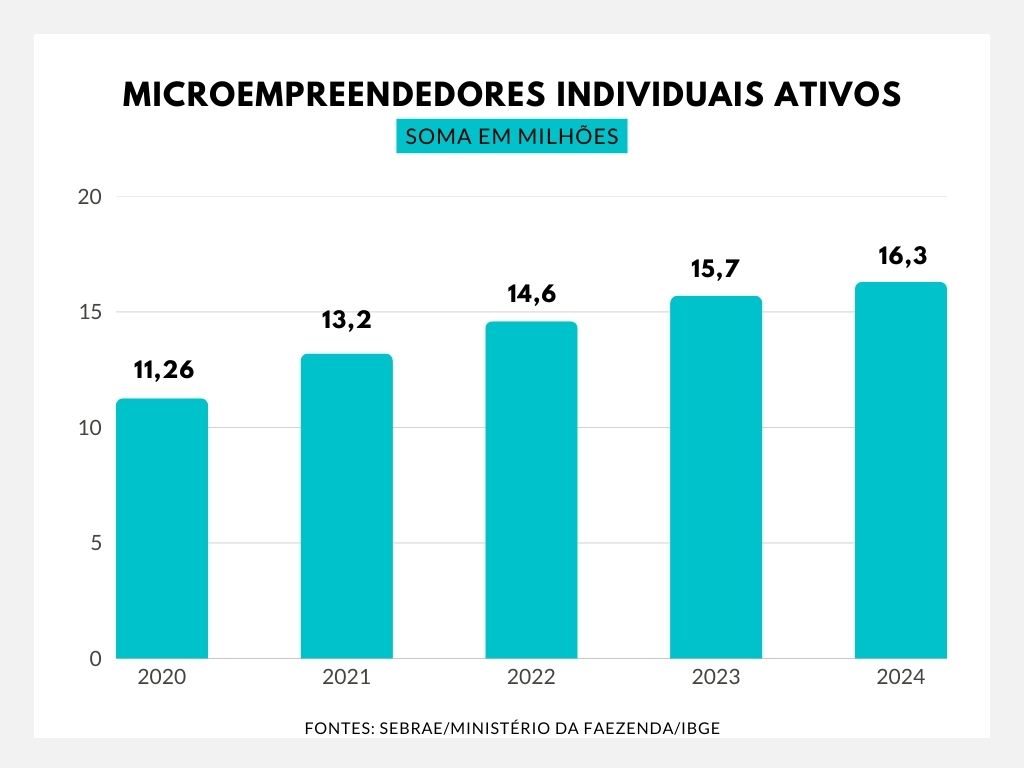

Os Microempreendedores Individuais (MEIs) protagonizam este novo momento do mercado de trabalho. O recente levantamento do Sebrae mostra uma crescente abertura de micro e pequenas empresas. O período de janeiro a novembro de 2025 registrou o maior resultado da série histórica, com 4,6 milhões de novos empreendimentos, um crescimento de 19% em comparação ao mesmo período de 2024.

Atualmente, o empreendedorismo é uma resposta para a geração de renda e inclusão econômica. Porém, o professor da Escola de Negócios e Seguros (ENS), Ildebrando Neres, alerta que a falta de educação financeira coloca os trabalhadores em risco. “O mercado de trabalho se flexibilizou, mas a instabilidade financeira veio junto”, observa o especialista.

Esta é a realidade do barbeiro Wesley Felipe dos Santos, 28, morador do bairro Jardim Ângela, zona Sul de São Paulo. Há seis anos, ele decidiu trocar o emprego fixo na portaria de um prédio para abrir o seu salão. O alto movimento fez a sua renda subir, mas ele reconhece que nunca se preocupou em fazer um seguro que pudesse resguardá-lo em casos de imprevistos. “Nunca tive nenhuma informação sobre planejamento financeiro”, revela.

Wesley não está sozinho nessa. Uma recente pesquisa da Fenaprevi/Datafolha mostrou que 82% dos brasileiros adultos ainda não possuem um Seguro de Vida. Além disso, o estudo revelou que uma importante parcela da população declara não ter nenhum tipo de proteção estruturada. Já os investidores em previdência privada somam 11,2 milhões de pessoas, representando 7% da população adulta.

Diante dessa dificuldade de penetração nas diversas camadas sociais, a educação financeira precisa deixar de ser um “acessório” e virar item de primeira necessidade, “como energia elétrica: ninguém vê, mas todo mundo sente falta quando acaba”, compara Neres.

Sem seguro, o futuro é uma aposta

O professor da ENS entende que o caminho para essa conscientização passa pela educação prática e contínua. Explicar como um seguro de vida protege uma família diante de uma perda de renda, ou como a previdência complementa a aposentadoria do futuro, é muito mais eficaz do que qualquer discurso abstrato”, destaca.

Ildebrando Neres afirma que escolas, empresas, influenciadores e entidades financeiras precisam falar a mesma língua. Segundo ele, quanto mais acessível a comunicação, maior o impacto. “O brasileiro entende bem quando a explicação cabe em um áudio de dois minutos ou num café rápido”, afirma.

A sociedade vai mudar de comportamento quando perceber os riscos que corre em não ter um seguro. O professor Neres entende que a nova economia cobra agilidade, mas também exige proteção. Isso porque, quem é autônomo precisa construir sua própria rede de segurança. “Sem isso, o futuro é uma aposta — e não um projeto”, pontua o especialista.

O corretor de seguros desempenha um papel central na comunicação com a sociedade. “Se antes ele era visto como um vendedor, agora é, na prática, um educador financeiro especializado em proteção e longevidade”, comenta Ildebrando Neres. “Num país onde boa parte da população ainda acha que seguro é gasto e não investimento, o corretor é o tradutor entre o risco e a solução”, completa.

Segundo o professor da ENS, hoje em dia o corretor tem quatro funções estratégicas:

- Atuar como ponte entre produtos complexos e necessidades reais;

- Personalizar o planejamento para cada cliente;

- Construir confiança — algo essencial em um setor técnico;

- Ser o grande acelerador da inclusão financeira.

Contar histórias e expor exemplos práticos é o que o corretor Josusmar Sousa, CEO da Mister Líber Seguros, faz com sucesso há mais de 30 anos. Especialista em Seguro de Vida, ele destaca a importância de compreender profundamente o público-alvo e usar metáforas para despertar a consciência sobre o valor da proteção financeira. “A imaginação é tão importante quanto a vivência. Quando o cliente imagina o impacto financeiro de um imprevisto, ele entende o papel do seguro”.

Segundo o especialista, o Seguro de Vida e a Previdência Privada são pilares de sustentação para que uma sociedade envelheça com dignidade. “Essas soluções financeiras permitem que cada pessoa construa sua própria rede de proteção. Não é apenas sobre dinheiro: é sobre liberdade, autonomia e tranquilidade para quem constrói um futuro com consciência”, observa.

Seguradoras devem simplificar linguagens, jornadas e valores

Conversamos com o Diretor Comercial da CAPEMISA, Fabio Lessa, que trouxe a visão de uma seguradora sobre como proteger o presente e o futuro dos trabalhadores brasileiros que vivem esta nova realidade.

Seguro Nova Digital – Na sua avaliação, o que deve ser feito hoje para que os brasileiros empreendedores não corram o risco de, no futuro, estarem desamparados financeiramente?

Fabio Lessa – O que precisa ser feito hoje? Primeiro, transformar Seguro de proteção de renda em parte do “kit básico” do empreendedor. Assim como se fala em CNPJ, contador e nota fiscal, precisamos incluir Seguro de Vida e coberturas que rendam na conversa desde o início da jornada empreendedora.

SND – Os Microempreendedores Individuais (MEIs) representam a maioria das empresas ativas no país. O que deve ser extraído desse cenário?

FL – Essa realidade reforça a importância de instrumentos que assegurem estabilidade financeira em momentos de imprevistos como doenças, acidentes ou afastamentos temporários.

SND – Quais são os caminhos que o mercado de seguros precisa percorrer para chegar nesse público?

FL – Explicar, de forma didática, que as soluções já existem. O mercado de Seguros já oferece produtos de proteção de renda, invalidez, doenças graves, DIH/DIT, etc. O desafio é traduzir isso para o dia a dia do MEI, da manicure, do motorista de aplicativo, do consultor PJ. Aqui, o papel das seguradoras é simplificar linguagens, jornadas e valores.

Atacar de frente os mitos que afastam o brasileiro do Seguro. Pesquisas mostram que as principais barreiras são a percepção de que “Seguro é caro”, a falta de priorização e o medo da complexidade.

SND – As três barreiras citadas impedem o brasileiro de consumir seguro. Como desmistificar essas ideias?

FL – Nesse ponto, a mídia especializada, como o próprio Seguro Nova Digital, tem um papel enorme em produzir pautas que desmistificam o tema e mostram exemplos reais.

E, claro, fortalecer o protagonismo do Corretor de Seguros. O Corretor é, na prática, o “consultor financeiro de proteção” desse empreendedor. É ele que consegue olhar para o fluxo de caixa do pequeno negócio, entender a dependência da renda do titular e montar uma combinação de coberturas que caibam no bolso e façam sentido para a família. Quanto mais técnica, próxima e consultiva for essa atuação, menor será o número de empreendedores desamparados lá na frente.

SND – Por que o trabalhador autônomo deve se preocupar ainda mais com seu planejamento financeiro?

FL – Enquanto o trabalhador CLT costuma ter algum nível de amparo em caso de doença ou acidente, via INSS, benefícios corporativos, às vezes um Seguro de Vida em grupo, o autônomo, o MEI e o pequeno empresário, em geral, têm apenas a própria capacidade de continuar trabalhando. Se um imprevisto de saúde interrompe essa capacidade, a renda zera no dia seguinte.

SND – O Seguro de Vida é um instrumento essencial para esses trabalhadores. Quais são as coberturas que o empreendedor deve levar mais em consideração?

FL – Esse universo evidencia o potencial de crescimento da proteção por meio do Seguro de Vida, especialmente porque inclui profissionais que não contam com renda garantida nem benefícios previdenciários. É nesse contexto que coberturas como Diárias por Incapacidade Temporária (DIT), Doenças Graves, Invalidez Funcional e Morte Acidental ou Natural têm se mostrado cada vez mais procuradas, já que protegem diretamente a capacidade de trabalho e a estabilidade financeira do empreendedor.